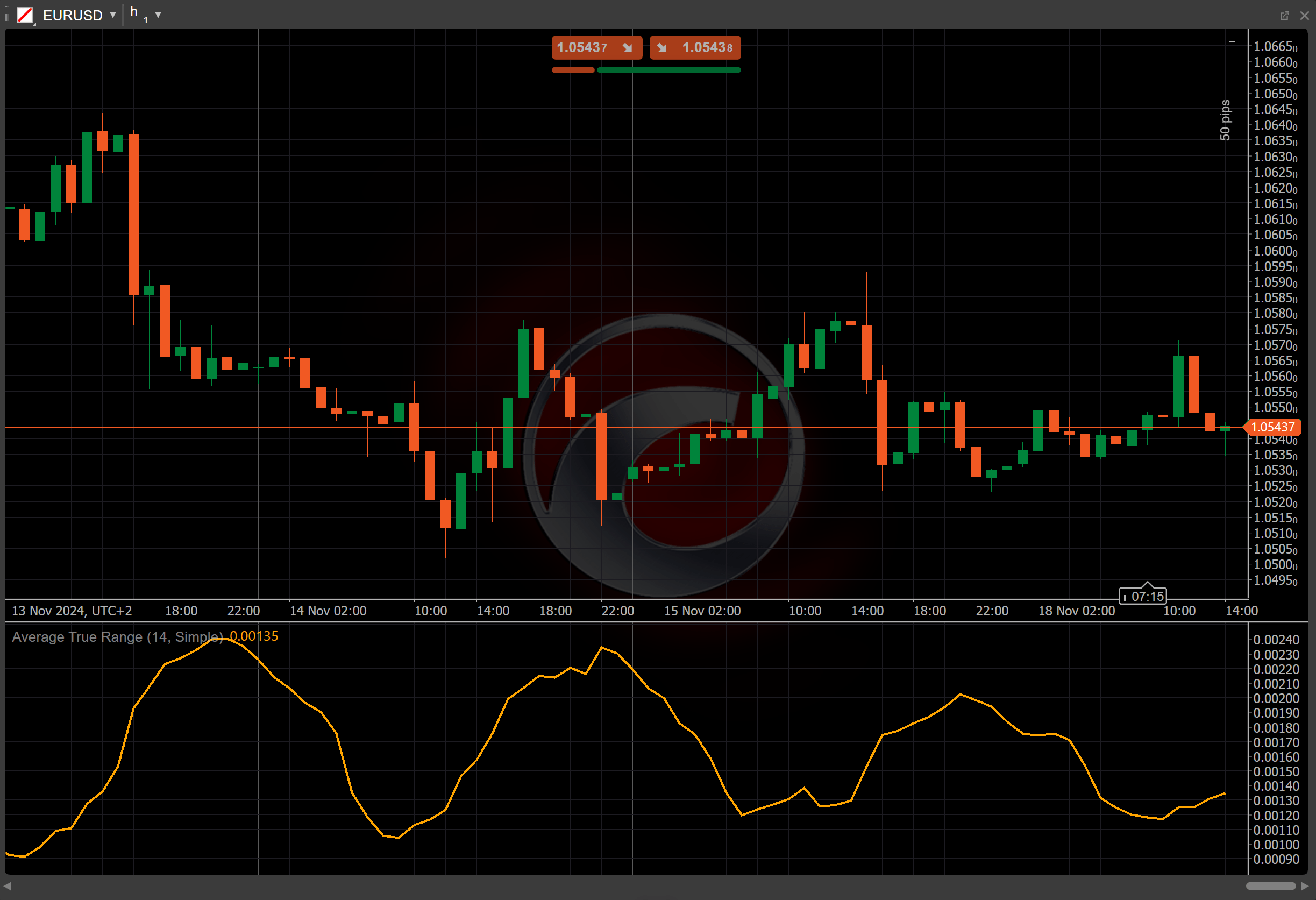

Average True Range¶

Definición ¶

El Average True Range (ATR) es un indicador que se centra en la volatilidad del mercado de un activo determinado. Mide la volatilidad del mercado calculando el rango promedio entre los precios máximos y mínimos durante un período específico, típicamente 14 días.

Historia ¶

En su libro "New Concepts in Technical Trading Systems", J. Welles Wilder introdujo el ATR, inicialmente como una herramienta para medir la volatilidad de las materias primas, ya que suelen ser más volátiles que las acciones. Sin embargo, el ATR es ahora ampliamente utilizado por operadores y analistas para diversos activos. El libro publicado en 1978 presentó otros indicadores clave de trading como el Directional Movement Index (ADX) y el Accumulative Swing Index (ASI).

Cálculos ¶

El valor del ATR se calcula como el promedio móvil del True Range (TR) durante un número específico de períodos.

\[ ATR = { Moving\ Average\ (TR, n) } \]

\(TR\) – el valor actual del True Range

\(n\) – el número de períodos

Interpretación ¶

Por defecto, se utiliza el Simple Moving Average (SMA) con un período de 14 para calcular el valor del ATR.

Al interpretar los datos del ATR, los operadores deben centrarse en los cambios en valores absolutos.

-

En aumento – un ATR creciente indica una volatilidad en aumento, lo que puede señalar oportunidades potenciales de ruptura o movimientos significativos del mercado.

-

En descenso – un ATR decreciente sugiere una disminución de la volatilidad, lo que puede indicar una fase de consolidación. Esto puede señalar puntos potenciales de reversión o una falta de impulso.

Como diferentes activos pueden tener diferentes valores y, como resultado, diferentes niveles de volatilidad, los valores del ATR no deben compararse entre múltiples mercados.

Aplicación ¶

El ATR es ampliamente utilizado en la gestión de riesgos y el análisis de volatilidad.

-

Señal de compra - un ATR en ascenso puede indicar una posible ruptura, señalando un aumento en la volatilidad que podría ofrecer oportunidades de compra. Los operadores pueden buscar confirmación de otros indicadores antes de abrir una posición.

-

Señal de venta - si el ATR está cayendo, podría sugerir un período de baja volatilidad y consolidación. Los operadores podrían usar esto como señal para cerrar posiciones o prepararse para posibles reversiones.

-

Colocación del stop loss - el ATR se usa comúnmente para establecer stop loss en múltiplos del valor del ATR (como 2x ATR), ayudando a los operadores a adaptarse a las fluctuaciones de precio esperadas y protegerse contra reversiones repentinas del mercado.

-

Estrategias de salida - un ATR en descenso puede sugerir que la volatilidad está disminuyendo, potencialmente indicando el fin de una tendencia. Los operadores pueden usar los valores del ATR para planificar sus puntos de salida de las operaciones.

Nota

Puede aprovechar las operaciones con algoritmos, con cBots que ejecutan operaciones basadas en las señales de este indicador, como se muestra en nuestros ejemplos. Aprenda más sobre cómo usar indicadores en cBots.

Limitaciones ¶

El ATR no indica la dirección del movimiento del precio, solo el grado de volatilidad. El ATR refleja la volatilidad pasada del mercado, que no siempre puede predecir con precisión las condiciones futuras del mercado. Además, el ATR puede proporcionar información menos significativa en mercados de bajo volumen o ilíquidos, donde los movimientos de precios pueden ser erráticos.

Resumen ¶

El indicador Average True Range mide la volatilidad del mercado centrándose en los cambios de precio de un activo específico durante un período. Los datos del ATR son siempre absolutos, lo que significa que no tienen en cuenta la dirección de los movimientos de precios. Un ATR en ascenso indica un aumento de la volatilidad, lo que puede señalar posibles oportunidades de ruptura. Un ATR en descenso indica una disminución de la volatilidad, lo que puede señalar posibles puntos de reversión.