Average True Range¶

定義 ¶

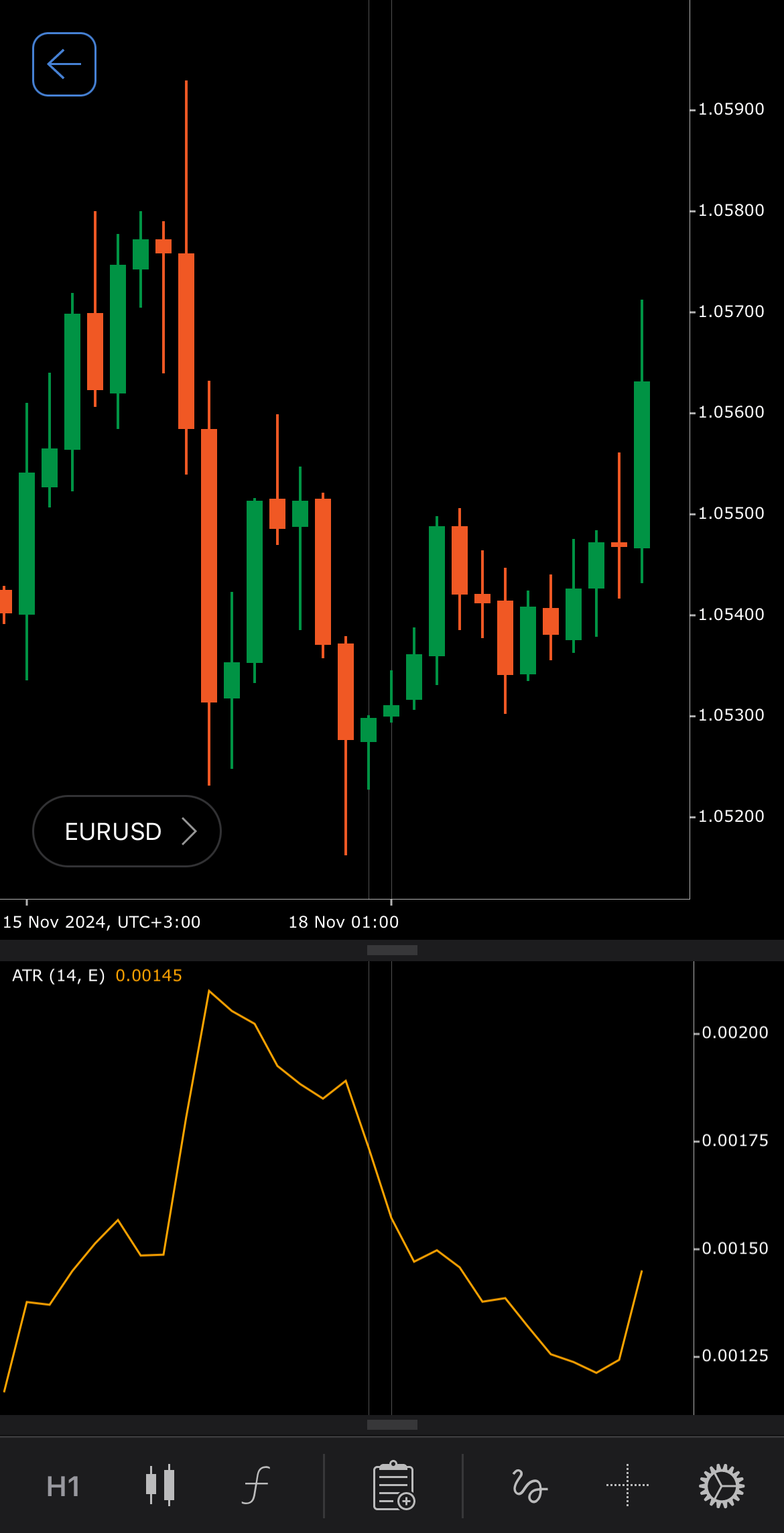

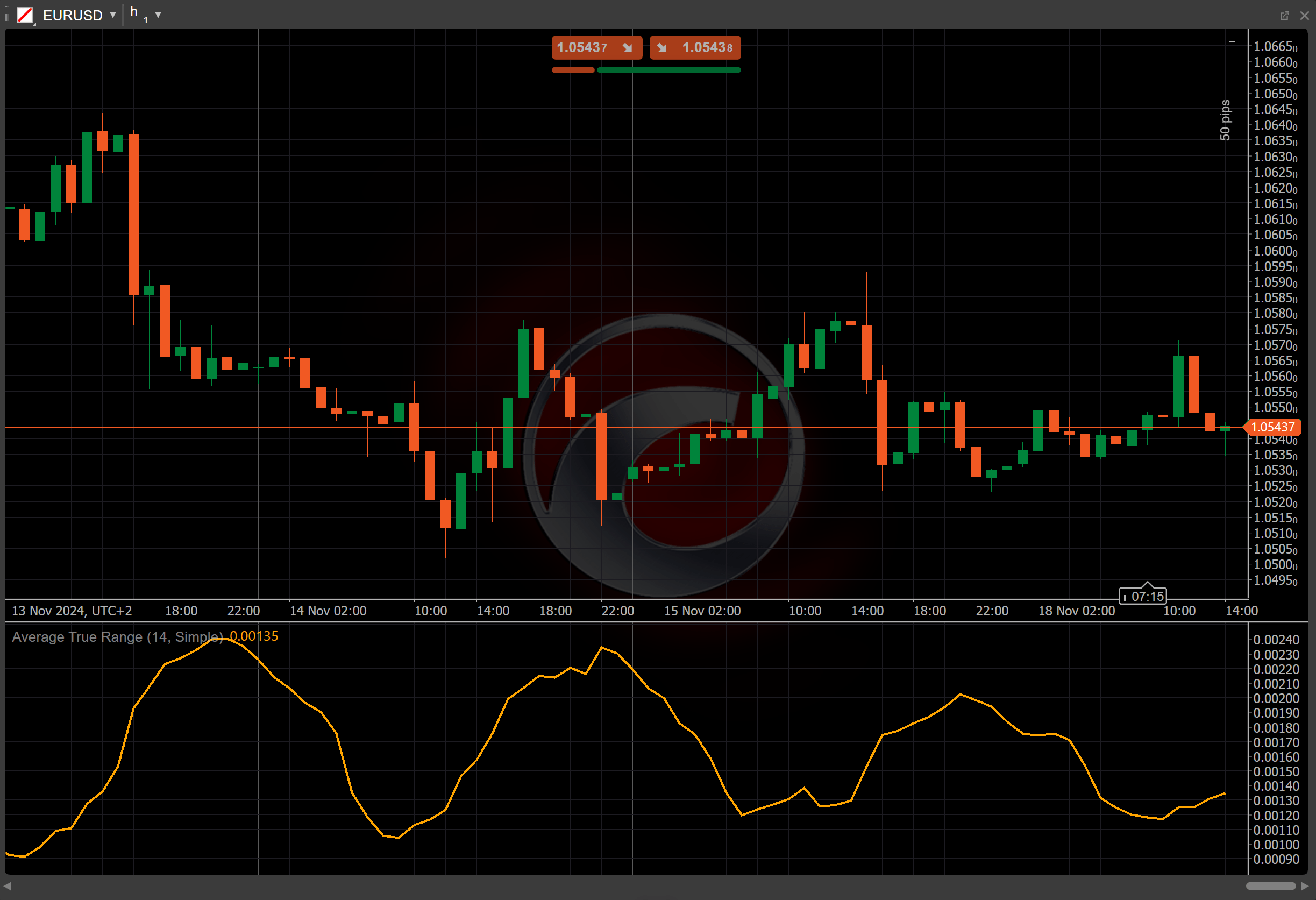

Average True Range(ATR)は、特定の資産の市場のボラティリティに焦点を当てたインジケーターです。 通常14日間の特定の期間にわたる高値と安値の平均範囲を計算することで、市場のボラティリティを測定します。

歴史 ¶

J. Welles Wilderは、著書「New Concepts in Technical Trading Systems」でATRを紹介しました。当初は、株式よりもボラティリティが高いことが多い商品のボラティリティを測定するツールとして導入されました。 しかし、現在ATRはトレーダーやアナリストによって様々な資産に広く使用されています。 1978年に出版されたこの本には、Directional Movement Index (ADX)やAccumulative Swing Index (ASI)などの他の主要な取引インジケーターも掲載されています。

計算方法 ¶

ATR値は、指定された期間にわたるTrue Range (TR)の移動平均として計算されます。

\[ ATR = { Moving\ Average\ (TR, n) } \]

\(TR\) – 現在のTrue Range値

\(n\) – 期間数

解釈 ¶

デフォルトでは、ATR値の計算に14期間のSimple Moving Average (SMA)が使用されます。

ATRデータを解釈する際、トレーダーは絶対値の変化に注目すべきです。

-

上昇 – ATRの増加は、ボラティリティの上昇を示し、潜在的なブレイクアウトの機会や重要な市場の動きを示唆する可能性があります。

-

下落 – ATRの減少は、ボラティリティの低下を示唆し、これは統合フェーズを示す可能性があります。 これは潜在的な反転ポイントやモメンタムの欠如を示唆する可能性があります。

異なる資産は異なる値を持ち、結果として異なるレベルのボラティリティを持つ可能性があるため、ATR値を複数の市場間で比較すべきではありません。

応用 ¶

ATRはリスク管理とボラティリティ分析に広く使用されています。

-

買いシグナル – ATRの上昇は潜在的なブレイクアウトを示唆し、買いの機会を提供する可能性のあるボラティリティの増加を示します。 トレーダーはポジションに入る前に他のインジケーターからの確認を求める場合があります。

-

売りシグナル – ATRが下落している場合、低ボラティリティと統合の期間を示唆する可能性があります。 トレーダーはこれをポジションを解消するシグナルとして使用したり、潜在的な反転に備える可能性があります。

-

損切りの設定 – ATRは一般的に、ATR値の倍数(2倍のATRなど)で損切りを設定するのに使用され、トレーダーが予想される価格変動に対応し、突然の市場反転から保護するのに役立ちます。

-

出口戦略 – ATRの下落は、ボラティリティが減少していることを示唆し、トレンドの終わりを示している可能性があります。 トレーダーはATR値を使用して取引からの出口ポイントを計画できます。

注意

この例に示すように、このインジケーターからのシグナルに基づいてcBotが取引を実行するアルゴリズム取引を活用できます。 cBotでインジケーターを使用する方法についてさらに学んでください。

制限事項 ¶

ATRは価格変動の方向を示すものではなく、ボラティリティの程度のみを示します。 ATRは過去の市場のボラティリティを反映しており、必ずしも将来の市場状況を正確に予測するとは限りません。 さらに、ATRは取引量が少ない市場や流動性の低い市場では、価格変動が不規則になる可能性があるため、意味のある情報を提供しない場合があります。

概要 ¶

Average True Rangeインジケーターは、特定の資産の価格変動に焦点を当てて、一定期間の市場のボラティリティを測定します。 ATRデータは常に絶対値であり、価格変動の方向を考慮しません。 ATRの上昇は、ボラティリティの増加を示し、潜在的なブレイクアウトの機会を示唆する可能性があります。 ATRの下落は、ボラティリティの減少を示し、潜在的な反転ポイントを示唆する可能性があります。