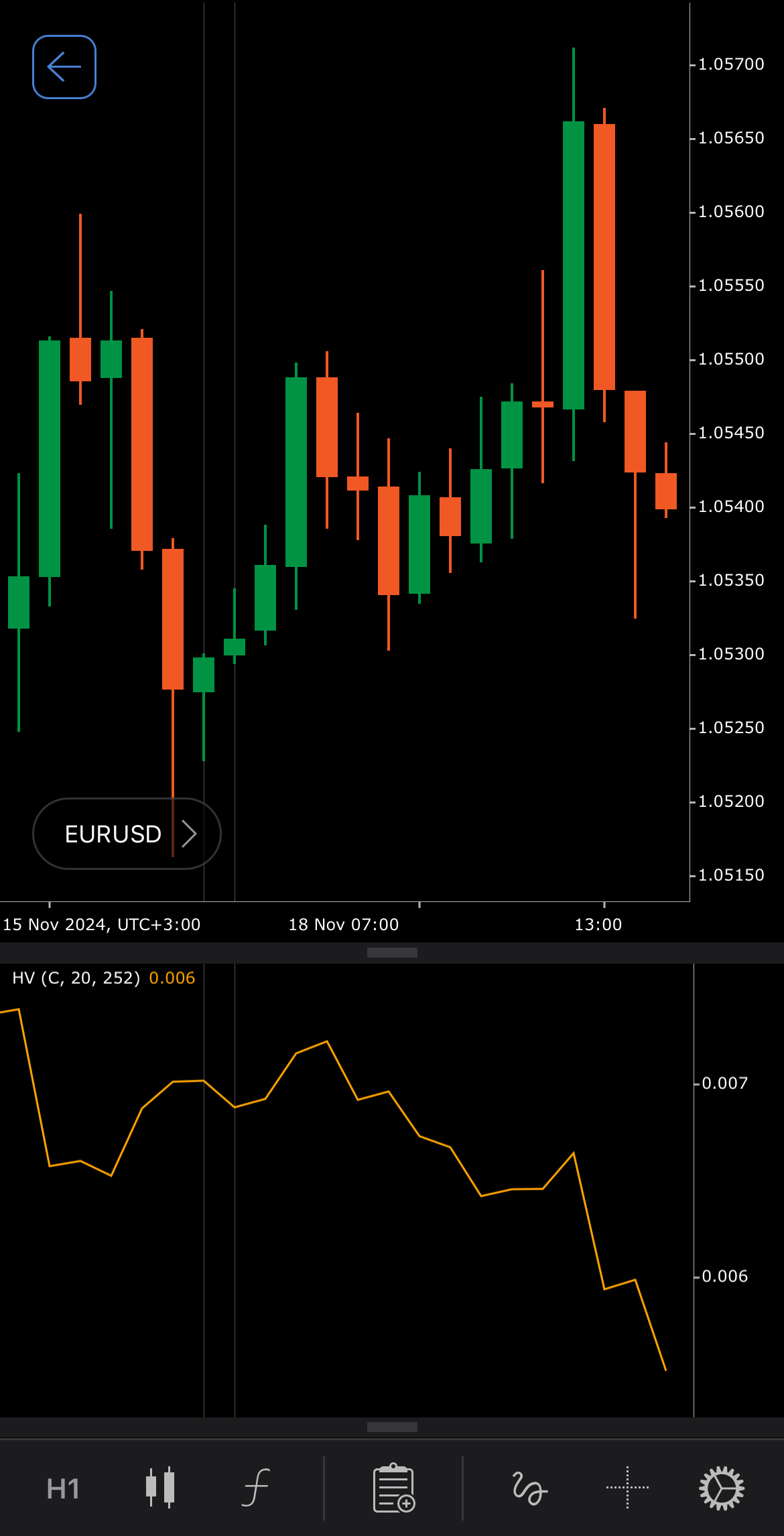

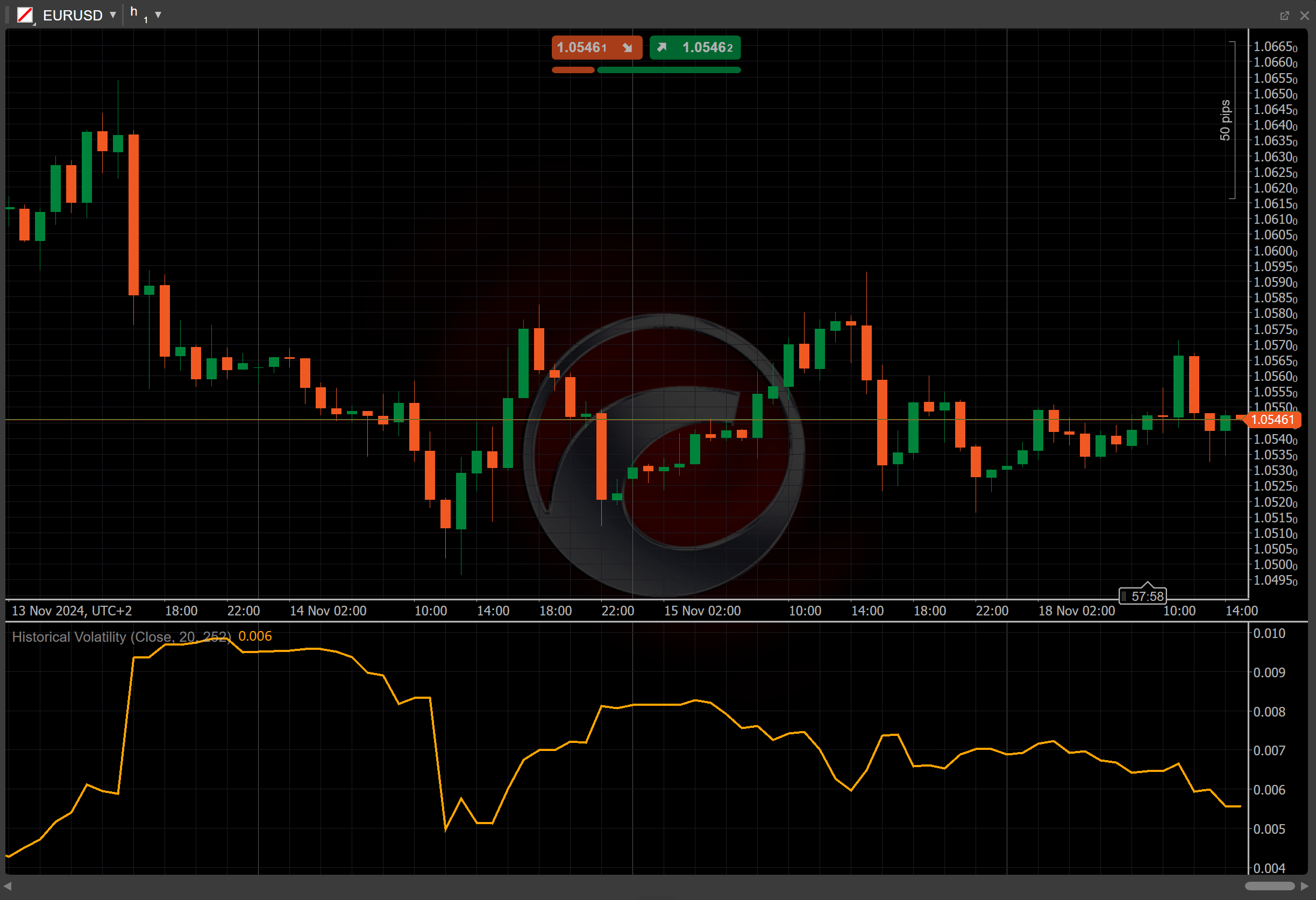

Historical Volatility¶

定義 ¶

Historical Volatility(HV)インジケーターは、証券の過去の価格変動を測定し、トレーダーが資産に関連する変動性やリスクを理解するのに役立ちます。 特定の期間にわたって資産価格がどの程度変動したかを定量化することで、HVは市場の安定性や将来の価格変動の可能性に関する洞察を提供します。

歴史 ¶

Historical Volatilityインジケーターは、時間の経過に伴う価格変動を測定するために金融市場で使用される標準的なツールです。 この概念自体は、リスクと変動性の主要な指標として長年存在してきましたが、トレーダーやアナリストが市場行動をより厳密に定量化しようとする中で、特にオプション価格設定とリスク管理において広く使用されるようになりました。

計算方法 ¶

この文脈におけるHistorical Volatilityの計算は、対数価格リターンと標準偏差(価格変動性の指標)に依存しています。 計算式には、長期的な見通しをより明確にするために変動性を年率化するステップが含まれています。

1. 対数リターン – 変動性を計算するために、連続する期間間の対数価格変化が使用されます。 これにより、パーセンテージ変化をより正確に反映できます。

\[ Log\ (P_t) = { log_{10}\ ( { P_t \over P_{t-1} } ) } \]

2. 標準偏差 – 次に、設定された期間(例えば20日間)にわたる対数リターンの標準偏差が計算され、価格変化の分散を表します。 この標準偏差はHV計算の中核要素であり、価格が平均からどの程度変動するかを示します。

\[ \sigma_{log} = { Standard\ Deviation\ ( Log\ (P_t) - Log\ (P_{t-1}), Periods ) } \]

3. 年率化 – 計算された標準偏差は、バー履歴のスケーリング係数(通常、年間取引日数252を反映)の平方根を掛けることで年率化されます。 これにより、トレーダーは予想される年間変動性の感覚を得ることができます。

\[ HV = { \sigma_{log} \times \sqrt{BarHistory} } \]

解釈 ¶

-

上昇 – HVの上昇は、市場の不確実性の増加とリスクの上昇を示し、価格がより大きな変動を経験する可能性が高いことを示唆します。

-

下落 – HVの下落は、リスクが低く、価格変動が小さい、より安定した市場を示唆します。

-

トレンド確認 – HVは他のインジケーターと併用して、現在のトレンドの強さを確認するために使用できます。 高い変動性は、しばしばトレンドの方向への強い価格変動を伴います。

応用 ¶

-

買いシグナル – トレーダーは、ボラティリティが上昇し始め、特に強気のインジケーターと組み合わさることで、レンジ相場からのブレイクアウトを見越して買いのチャンスを探る可能性があります。

-

売りシグナル – 高い過去のボラティリティが検出され、相場が天井を打つ、または反転する兆候が見られる場合、特に弱気のインジケーターと組み合わさると、売りシグナルと見なされる可能性があります。

-

損切り設定 – 高ボラティリティ期間中は早期に損切りされるのを避けるために、過去のボラティリティ値を利用してストップロスの幅を広げ、安定した期間には狭めに設定します。

注意

例に示されているように、このインジケーターからのシグナルに基づいてcBotが取引を実行するアルゴリズム取引を活用できます。 cBotでインジケーターを使用する方法についてさらに学んでください。

制限事項 ¶

突然の市場イベントや感情の変化により、過去の変動性に反映されていない将来の価格変動が引き起こされる可能性があります。 さらに、HVは使用される期間に敏感であり、選択された期間によって異なる結果が生じる可能性があります。

概要 ¶

Historical Volatilityは、与えられた期間にわたる資産の対数リターンを分析し、その結果を年率化して1年間の変動性推定値を提供することで、資産の過去の価格変動性を計算します。 これは、過去の価格変動に基づいてリスクを評価するのに役立ち、HV値が高いほど変動性とリスクが大きく、値が低いほど安定性を示します。 HVは、トレーダーやアナリストが市場行動をより正確に反映する値を定義しようとする中で、特にオプション価格設定とリスク管理において人気を集めています。