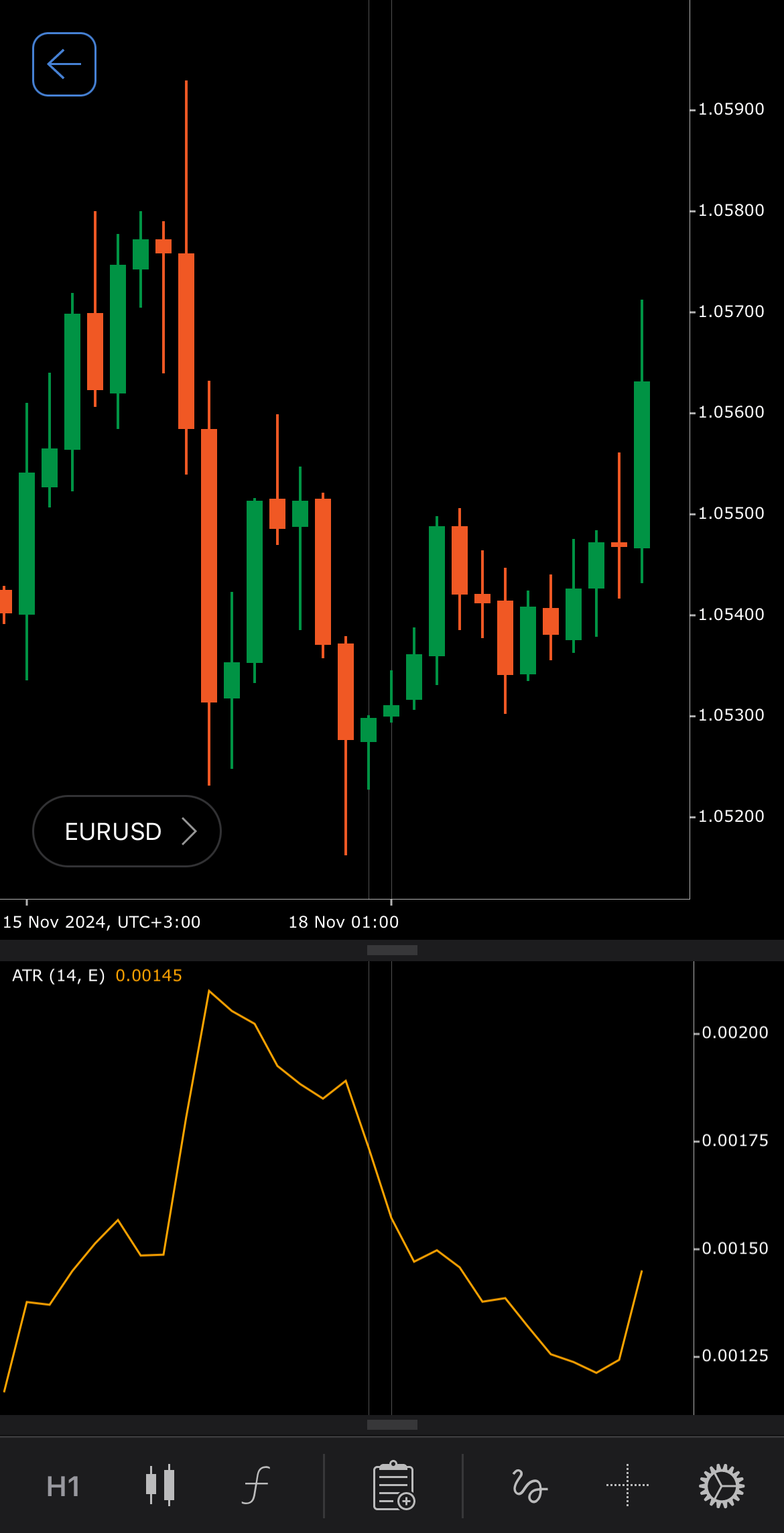

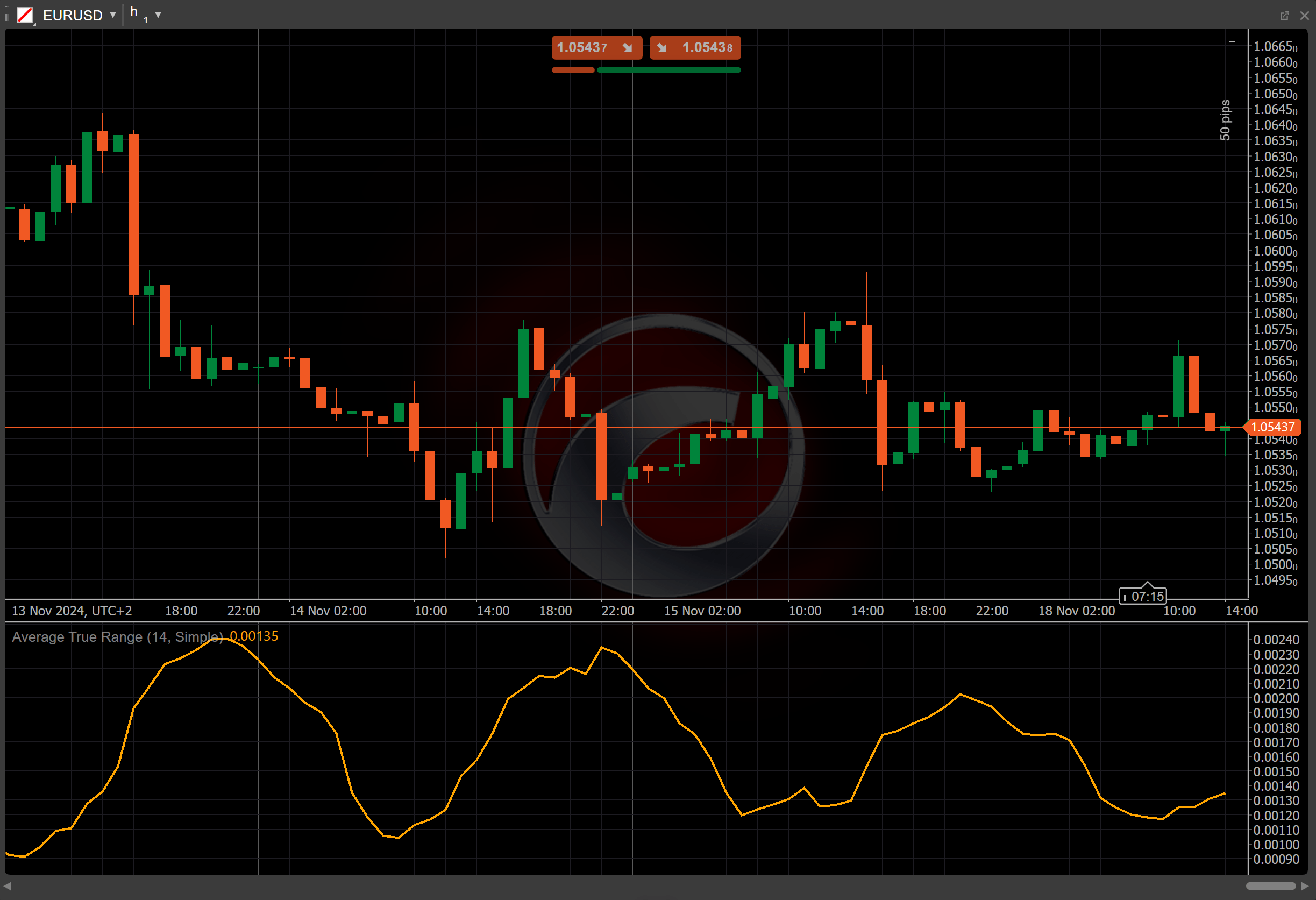

Average True Range¶

정의 ¶

Average True Range (ATR)는 주어진 자산의 시장 변동성에 초점을 맞춘 지표입니다. 일반적으로 14일 동안의 고가와 저가 사이의 평균 범위를 계산하여 시장 변동성을 측정합니다.

역사 ¶

J. Welles Wilder는 그의 책 "New Concepts in Technical Trading Systems"에서 ATR을 소개했으며, 처음에는 주식보다 변동성이 더 큰 상품의 변동성을 측정하는 도구로 사용되었습니다. 그러나 현재 ATR은 트레이더와 분석가들이 다양한 자산에 대해 널리 사용하고 있습니다. 1978년에 출판된 이 책에는 Directional Movement Index (ADX)와 Accumulative Swing Index (ASI)와 같은 다른 주요 트레이딩 지표들도 소개되었습니다.

계산 ¶

ATR 값은 지정된 기간 동안의 True Range (TR)의 이동 평균으로 계산됩니다.

\[ ATR = { Moving\ Average\ (TR, n) } \]

\(TR\) - 현재 True Range 값

\(n\) – 기간 수

해석 ¶

기본적으로 ATR 값을 계산하기 위해 14기간의 Simple Moving Average (SMA)가 사용됩니다.

ATR 데이터를 해석할 때 트레이더는 절대값의 변화에 집중해야 합니다.

-

상승 - ATR이 증가하면 변동성이 커지고 있음을 나타내며, 이는 잠재적인 돌파 기회나 중요한 시장 움직임을 알릴 수 있습니다.

-

하락 - ATR이 감소하면 변동성이 줄어들고 있음을 나타내며, 이는 통합 단계를 의미할 수 있습니다. 이는 잠재적인 반전 지점이나 모멘텀 부족을 알릴 수 있습니다.

서로 다른 자산은 서로 다른 값과 그 결과로 서로 다른 수준의 변동성을 가질 수 있으므로, ATR 값을 여러 시장에 걸쳐 비교해서는 안 됩니다.

응용 ¶

ATR은 리스크 관리와 변동성 분석에 널리 사용됩니다.

-

매수 신호 - ATR이 상승하면 잠재적인 돌파를 알릴 수 있으며, 이는 매수 기회를 제공할 수 있는 변동성 증가를 나타냅니다. 트레이더는 포지션에 진입하기 전에 다른 지표로부터 확인을 받을 수 있습니다.

-

매도 신호 - ATR이 하락하면 낮은 변동성과 통합 기간을 나타낼 수 있습니다. 트레이더는 이를 포지션을 종료하거나 잠재적인 반전에 대비하는 신호로 사용할 수 있습니다.

-

손절매 설정 - ATR은 일반적으로 ATR 값의 배수(예: 2x ATR)로 손절매를 설정하는 데 사용되어 트레이더가 예상되는 가격 변동을 수용하고 갑작스러운 시장 반전으로부터 보호할 수 있도록 돕습니다.

-

청산 전략 - ATR이 하락하면 변동성이 감소하고 있음을 나타낼 수 있으며, 이는 트렌드의 종료를 의미할 수 있습니다. 트레이더는 ATR 값을 사용하여 거래 청산 지점을 계획할 수 있습니다.

참고

우리의 예시에서 볼 수 있듯이, cBot이 이 지표의 신호를 기반으로 거래를 실행하는 알고리즘 트레이딩을 활용할 수 있습니다. cBot에서 지표를 사용하는 방법에 대해 자세히 알아보세요.

한계 ¶

ATR은 가격 움직임의 방향이 아닌 변동성의 정도만을 나타냅니다. ATR은 과거의 시장 변동성을 반영하며, 이는 항상 미래의 시장 상황을 정확하게 예측하지 못할 수 있습니다. 또한, ATR은 거래량이 적거나 유동성이 낮은 시장에서는 가격 움직임이 불규칙할 수 있어 의미 있는 정보를 제공하지 못할 수 있습니다.

요약 ¶

Average True Range 지표는 특정 기간 동안 특정 자산의 가격 변화에 초점을 맞춰 시장 변동성을 측정합니다. ATR 데이터는 항상 절대값이며, 가격 움직임의 방향을 고려하지 않습니다. ATR이 상승하면 변동성이 증가하고 있음을 나타내며, 이는 잠재적인 돌파 기회를 알릴 수 있습니다. ATR이 하락하면 변동성이 감소하고 있음을 나타내며, 이는 잠재적인 반전 지점을 알릴 수 있습니다.