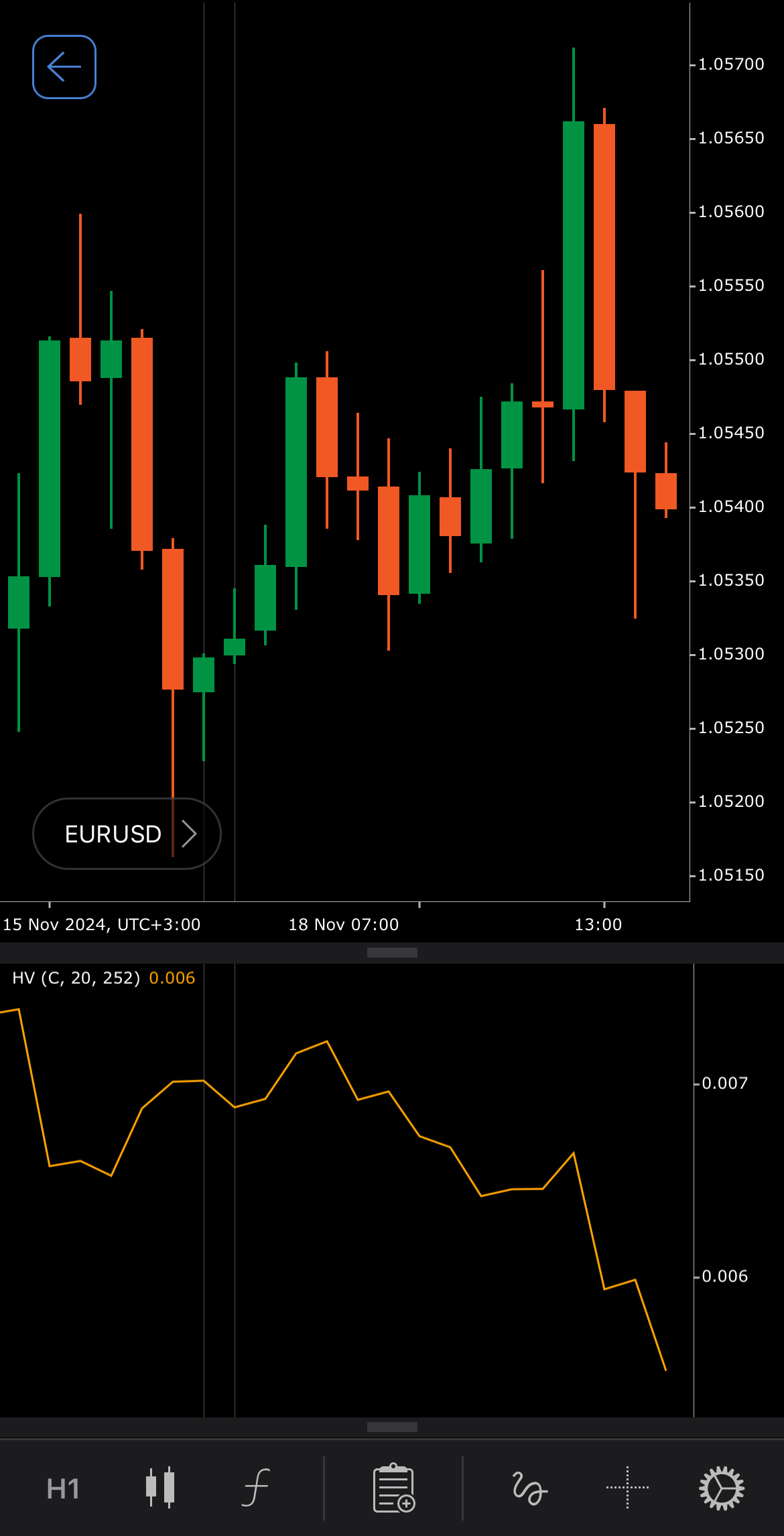

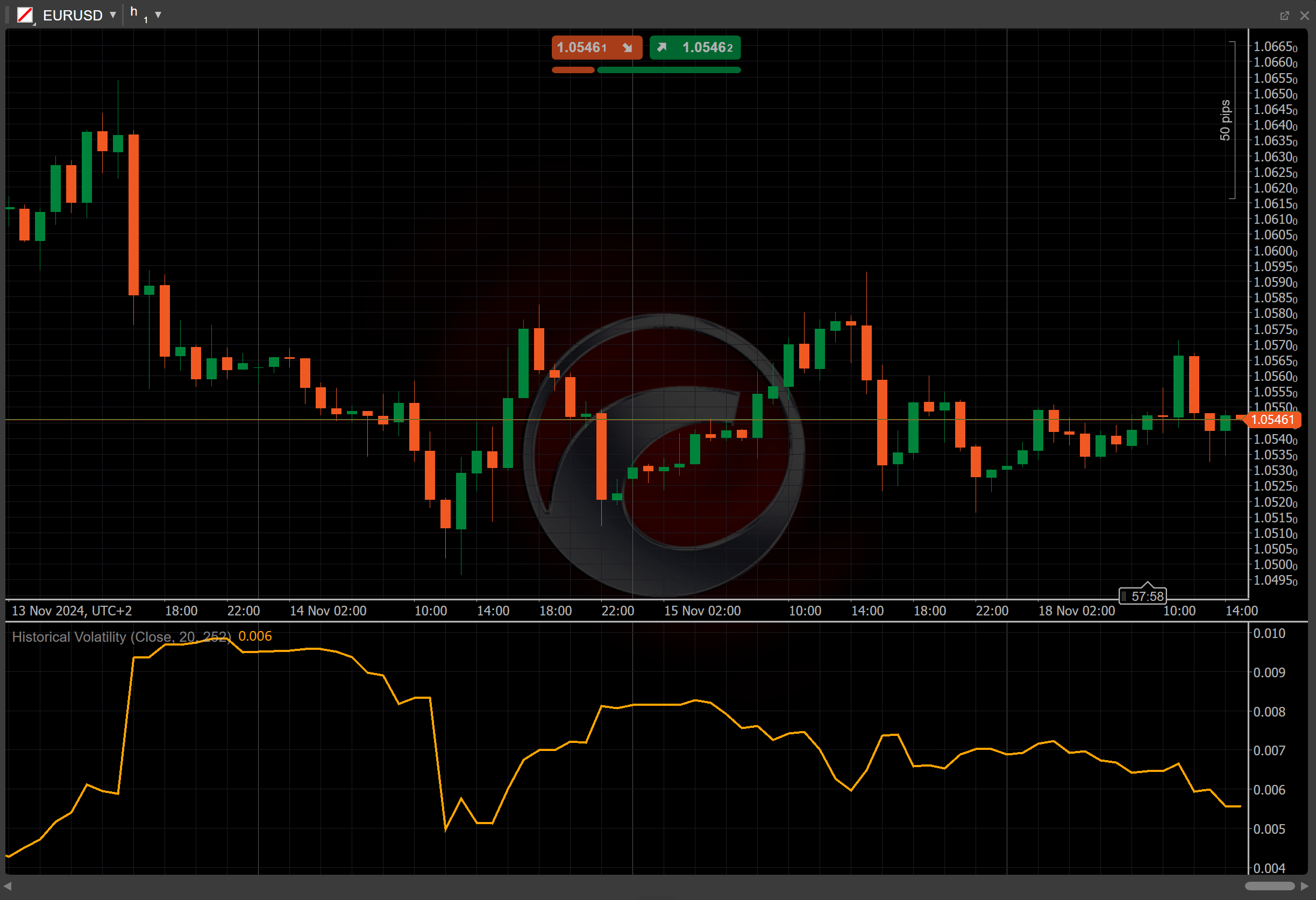

Historical Volatility¶

정의 ¶

Historical Volatility (HV) 지표는 증권의 과거 가격 변동을 측정하여 트레이더들이 자산과 관련된 변동성 또는 위험을 이해하는 데 도움을 줍니다. 특정 기간 동안 자산 가격이 얼마나 변동했는지 정량화함으로써, HV는 시장 안정성 또는 향후 가격 변동 가능성에 대한 통찰력을 제공합니다.

역사 ¶

Historical Volatility 지표는 시간에 따른 가격 변동을 측정하는 데 사용되는 금융 시장의 표준 도구입니다. 이 개념 자체는 위험과 변동성의 핵심 지표로 오랫동안 존재해 왔지만, 트레이더와 분석가들이 시장 행동을 더 엄격하게 정량화하려고 하면서, 특히 옵션 가격 책정과 위험 관리에 있어 광범위하게 사용되기 시작했습니다.

계산 ¶

이 맥락에서 Historical Volatility 계산은 로그 가격 수익률과 가격 변동성의 척도인 표준 편차에 의존합니다. 공식에는 장기적인 전망을 더 명확히 하기 위해 변동성을 연간화하는 단계가 포함됩니다.

1. 로그 수익률 – 변동성을 계산하기 위해 연속된 기간 사이의 로그 가격 변화가 사용됩니다. 이는 백분율 변화를 더 정확하게 반영합니다.

\[ Log\ (P_t) = { log_{10}\ ( { P_t \over P_{t-1} } ) } \]

2. 표준 편차 – 그런 다음 설정된 기간(예: 20일) 동안 로그 수익률의 표준 편차를 계산하여 가격 변화의 분산을 나타냅니다. 이 표준 편차는 HV 계산의 핵심 구성 요소이며 가격이 일반적으로 평균에서 얼마나 변동하는지 보여줍니다.

\[ \sigma_{log} = { Standard\ Deviation\ ( Log\ (P_t) - Log\ (P_{t-1}), Periods ) } \]

3. 연간화 – 계산된 표준 편차는 연간 거래일 수(일반적으로 252일)를 반영하는 막대 기록 스케일링 요인의 제곱근을 곱하여 연간화됩니다. 이는 트레이더들에게 예상되는 연간 변동성에 대한 감각을 제공합니다.

\[ HV = { \sigma_{log} \times \sqrt{BarHistory} } \]

해석 ¶

-

상승 – HV가 상승하면 시장 불확실성과 위험이 증가하고 있음을 나타내며, 가격이 더 큰 변동을 경험할 가능성이 있음을 신호합니다.

-

하락 – HV가 하락하면 더 안정적인 시장과 낮은 위험, 그리고 더 작은 가격 움직임을 시사합니다.

-

추세 확인 – HV는 현재 추세의 강도를 확인하기 위해 다른 지표와 함께 사용될 수 있습니다. 높은 변동성은 종종 추세 방향으로의 강한 가격 움직임을 동반합니다.

응용 ¶

-

매수 신호 – 트레이더들은 특히 강세 지표와 결합될 때, 통합 단계에서 돌파를 예상하며 역사적 변동성이 상승하기 시작할 때 매수 기회를 찾을 수 있습니다.

-

매도 신호 – 특히 약세 지표와 결합될 때, 높은 역사적 변동성이 시장 고점 형성 또는 반전 징후와 함께 감지되면 매도 신호로 간주될 수 있습니다.

-

손절매 설정 – 높은 변동성 기간 동안에는 조기에 손절매되는 것을 피하기 위해 더 넓은 손절매 수준을 설정하고, 안정적인 기간 동안에는 더 좁은 수준을 설정하는 데 역사적 변동성 값을 사용합니다.

참고

우리의 예시에서 볼 수 있듯이, cBot이 이 지표의 신호를 기반으로 거래를 실행하는 알고리즘 트레이딩을 활용할 수 있습니다. cBot에서 지표를 사용하는 방법에 대해 자세히 알아보세요.

한계 ¶

갑작스러운 시장 사건이나 심리 변화는 과거 변동성에 반영되지 않은 미래 가격 움직임을 야기할 수 있습니다. 또한, HV는 사용된 기간에 민감할 수 있어 선택된 기간에 따라 다른 결과를 초래할 수 있습니다.

요약 ¶

Historical Volatility는 주어진 기간 동안 자산의 로그 수익률을 분석하고 그 결과를 연간화하여 1년 동안의 변동성 추정치를 제공함으로써 자산의 과거 가격 변동성을 계산합니다. 이는 트레이더들이 과거 가격 변동을 기반으로 위험을 평가하는 데 도움을 주며, 높은 HV 값은 더 큰 변동성과 위험을 나타내고 낮은 값은 안정성을 나타냅니다. HV는 트레이더와 분석가들이 특히 옵션 가격 책정과 위험 관리를 위해 시장 행동을 더 정확하게 반영하는 값을 정의하려고 함에 따라 인기를 얻고 있습니다.