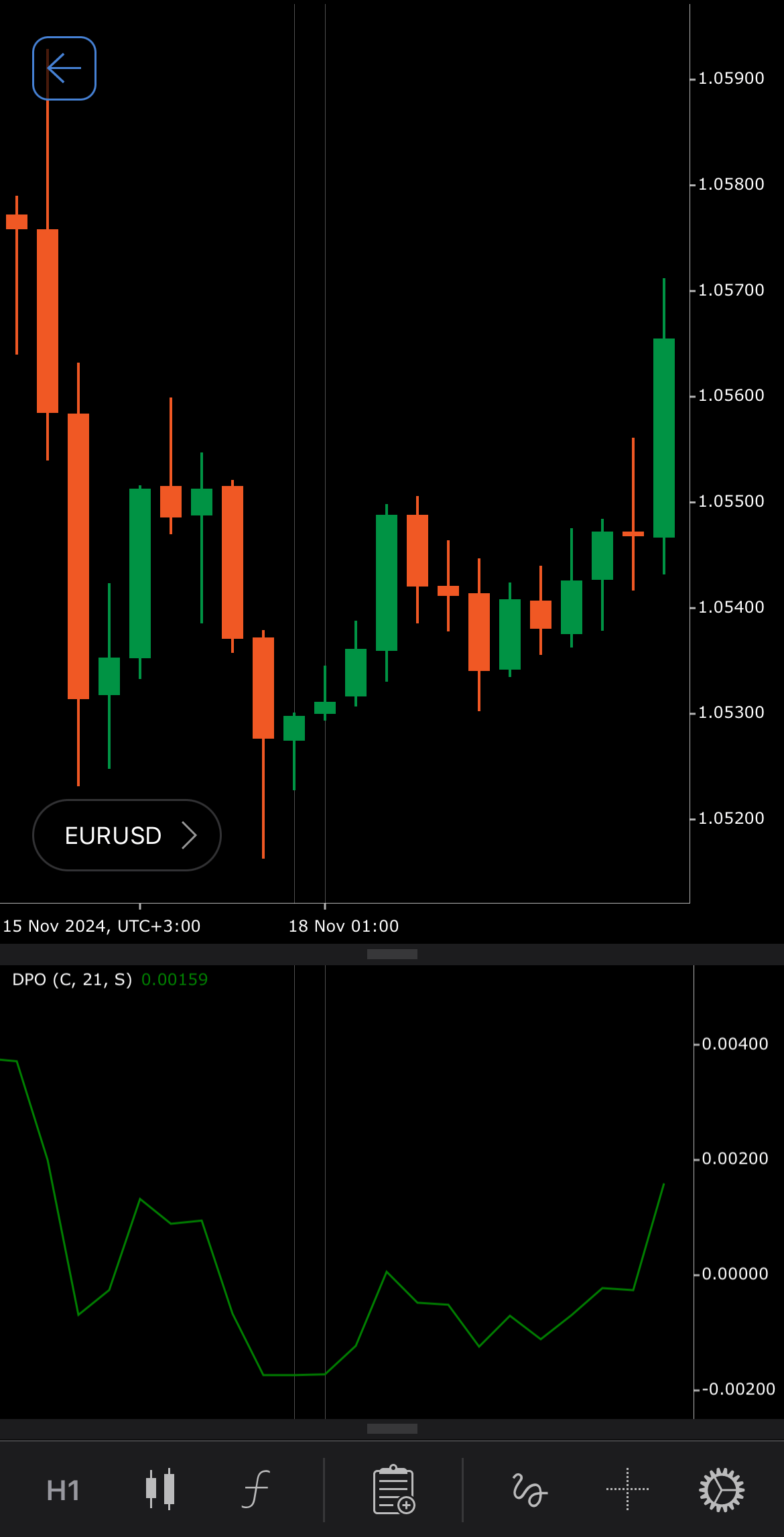

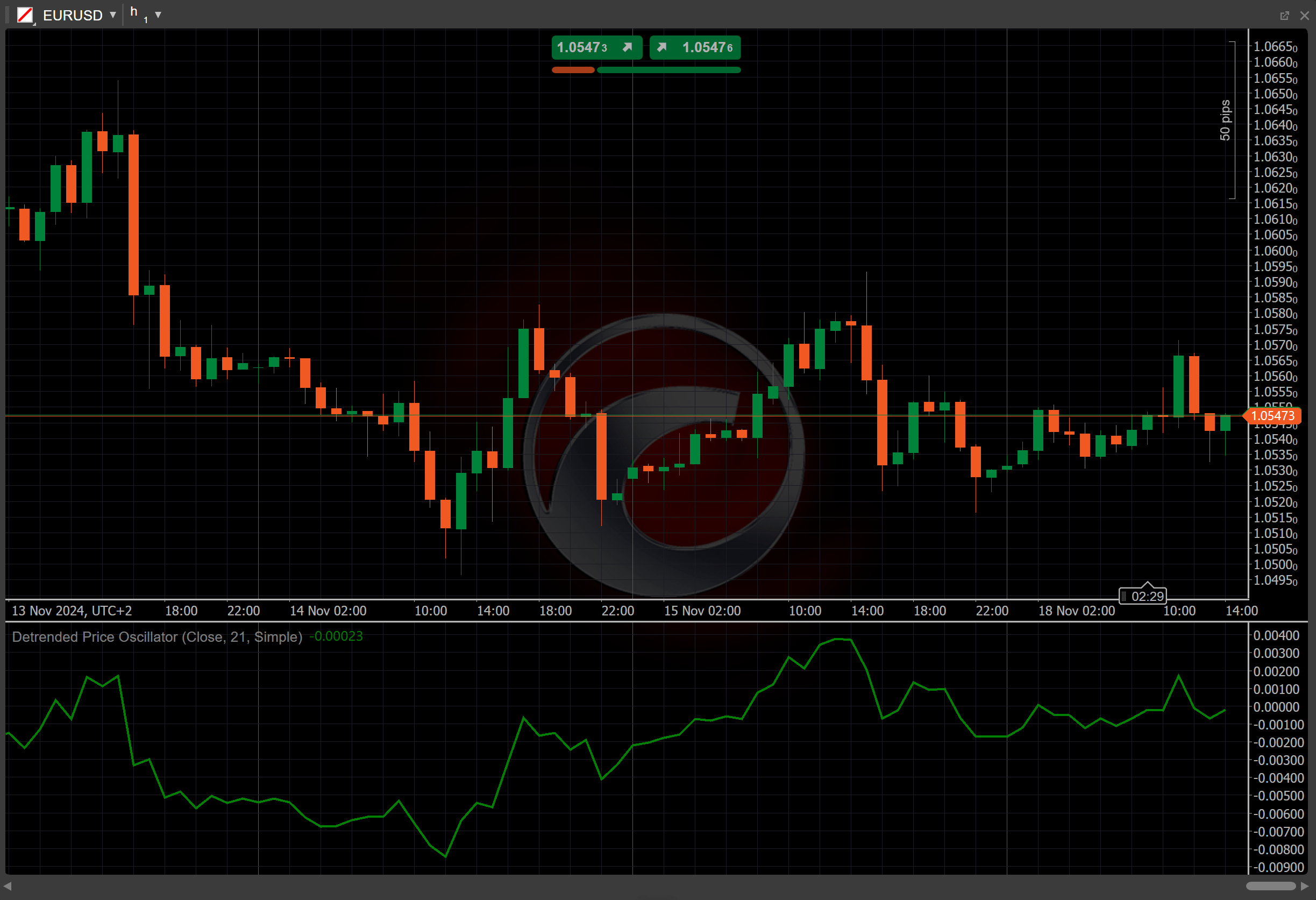

Detrended Price Oscillator¶

Definição ¶

O Detrended Price Oscillator (DPO) é uma ferramenta de análise técnica utilizada para eliminar tendências de longo prazo dos dados de preço de um ativo, permitindo que os traders se concentrem nos ciclos de preço de curto prazo. O DPO compara o preço de um ativo com uma média móvel, destacando os desvios desta média, o que ajuda os traders a identificar condições de sobrecompra e sobrevenda.

História ¶

O Detrended Price Oscillator foi desenvolvido por John Ehlers e apresentado no seu livro "Rocket Science for Traders" em 2001. Ehlers criou o DPO para ajudar os traders a remover tendências de longo prazo e concentrarem-se nos ciclos de preço de curto prazo. Conhecido pelas suas contribuições para a análise técnica, Ehlers também desenvolveu outras ferramentas como o Cyber Cycle e Fisher Transform para auxiliar em estratégias de negociação avançadas.

Cálculos ¶

O DPO é calculado subtraindo uma média móvel do preço e deslocando-a para trás por um determinado número de períodos.

\[ DPO = { Price_i - MA_{i - ( { n \over 2 } + 1 ) } } \]

\(Price_i\) – o preço fonte no período \(i\)

\( MA_i = Moving\ Average\ (Price_i, n) \) – a média móvel do preço fonte sobre o número especificado de períodos \(n\)

\(MA_{i - ( {n \over 2} + 1 ) }\) – o valor da média móvel com um atraso de \( ( { n \over 2 } + 1 ) \) períodos

\(n\) – o número de períodos para a média móvel

Interpretação ¶

A Simple Moving Average (SMA) serve como o tipo de média móvel por defeito. O período de 21 e os preços de fecho são utilizados por defeito para calcular o valor da SMA.

O Detrended Price Oscillator ajuda os traders a identificar condições de sobrecompra e sobrevenda, concentrando-se nos ciclos de preço de curto prazo. As seguintes interpretações do indicador são geralmente aplicáveis:

-

Cruzamentos da linha zero – quando o DPO cruza acima da linha zero, sugere que o preço está acima da sua média móvel, indicando potenciais condições de sobrecompra. Quando o DPO cruza abaixo da linha zero, sugere que o preço está abaixo da sua média móvel, indicando potenciais condições de sobrevenda.

-

Níveis de sobrecompra e sobrevenda – valores positivos extremos indicam condições de sobrecompra, sugerindo uma potencial correção do preço. Valores negativos extremos indicam condições de sobrevenda, sugerindo uma potencial subida do preço.

-

Divergências – a divergência de alta ocorre quando o preço faz um mínimo mais baixo enquanto o DPO faz um mínimo mais alto, indicando pressão de venda enfraquecida. A divergência de baixa ocorre quando o preço faz um máximo mais alto enquanto o DPO faz um máximo mais baixo, sinalizando pressão de compra enfraquecida.

Aplicação ¶

O Detrended Price Oscillator pode ser aplicado em várias estratégias de negociação.

-

Identificação de condições de sobrecompra e sobrevenda – quando o DPO atinge níveis positivos extremos, os traders podem considerar vender, pois o preço pode estar sobrecomprado. Quando o DPO atinge níveis negativos extremos, os traders podem considerar comprar, pois o preço pode estar sobrevendido.

-

Cruzamento da linha zero – um cruzamento acima de zero sugere momento de alta, enquanto um cruzamento abaixo de zero sugere momento de baixa.

-

Colocação de stop loss – os traders frequentemente colocam stop losses próximos aos níveis extremos do DPO. Por exemplo, os stop losses para posições de venda podem ser colocados no nível de sobrecompra, enquanto para posições de compra, podem ser colocados no nível de sobrevenda.

Nota

Pode tirar partido da negociação algorítmica, com cBots a executar negociações com base nos sinais deste indicador, como mostrado nos nossos examples. Saiba mais sobre como usar indicadores em cBots.

Limitações ¶

O Detrended Price Oscillator concentra-se em movimentos de preço de curto prazo, o que o torna menos eficaz para detetar tendências de longo prazo. O DPO pode gerar sinais falsos durante períodos de alta volatilidade ou mudanças súbitas de preço, especialmente quando o mercado está em forte tendência.

Resumo ¶

O Detrended Price Oscillator, desenvolvido como parte das inovações de John Ehlers no seu livro "Rocket Science for Traders" (2001), ajuda os traders a isolar ciclos de preço de curto prazo, removendo a influência das tendências de longo prazo. Destaca condições de sobrecompra e sobrevenda comparando o preço de um ativo com uma média móvel, evidenciando desvios desta média, tornando-o uma ferramenta útil para estratégias de negociação de curto prazo.