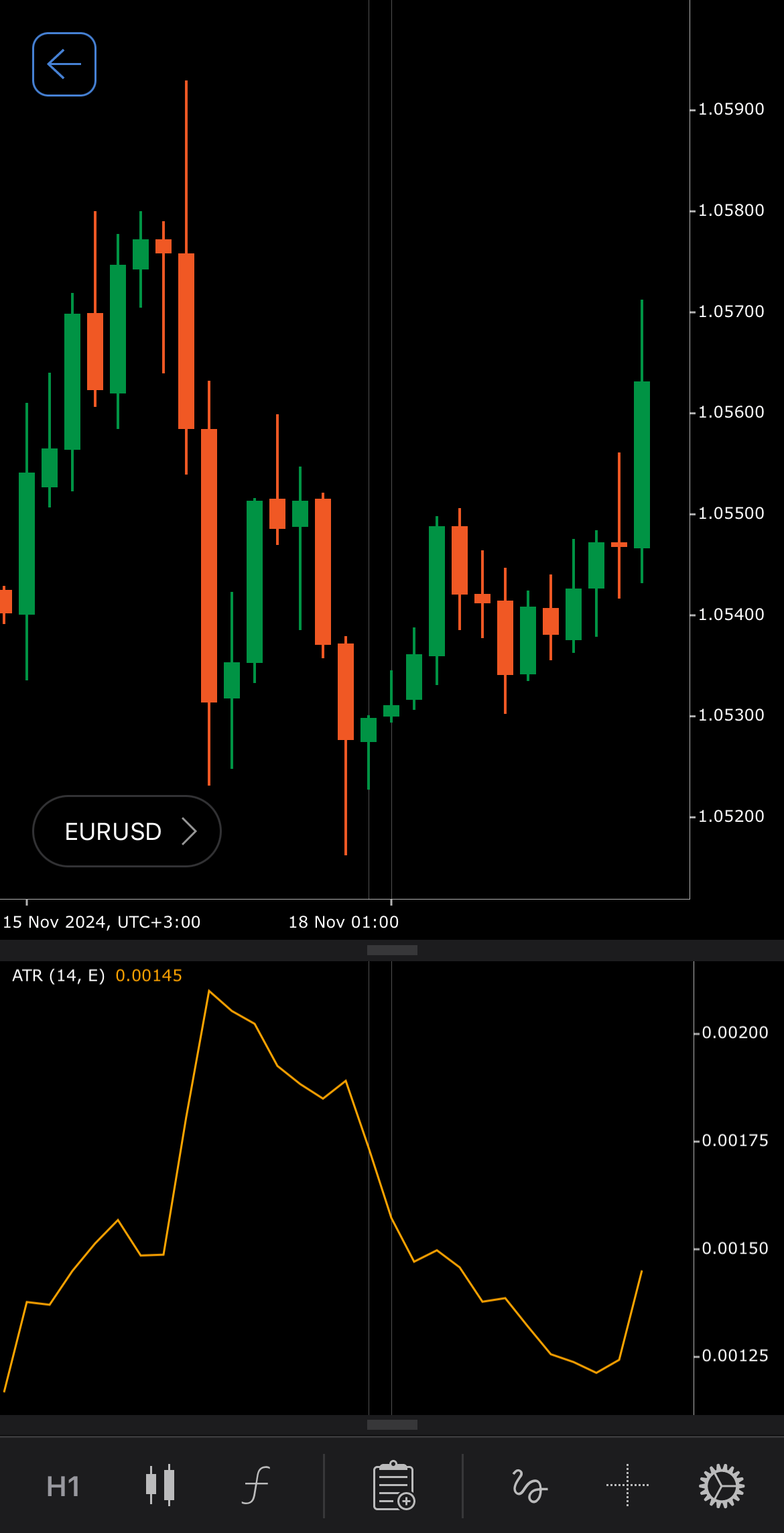

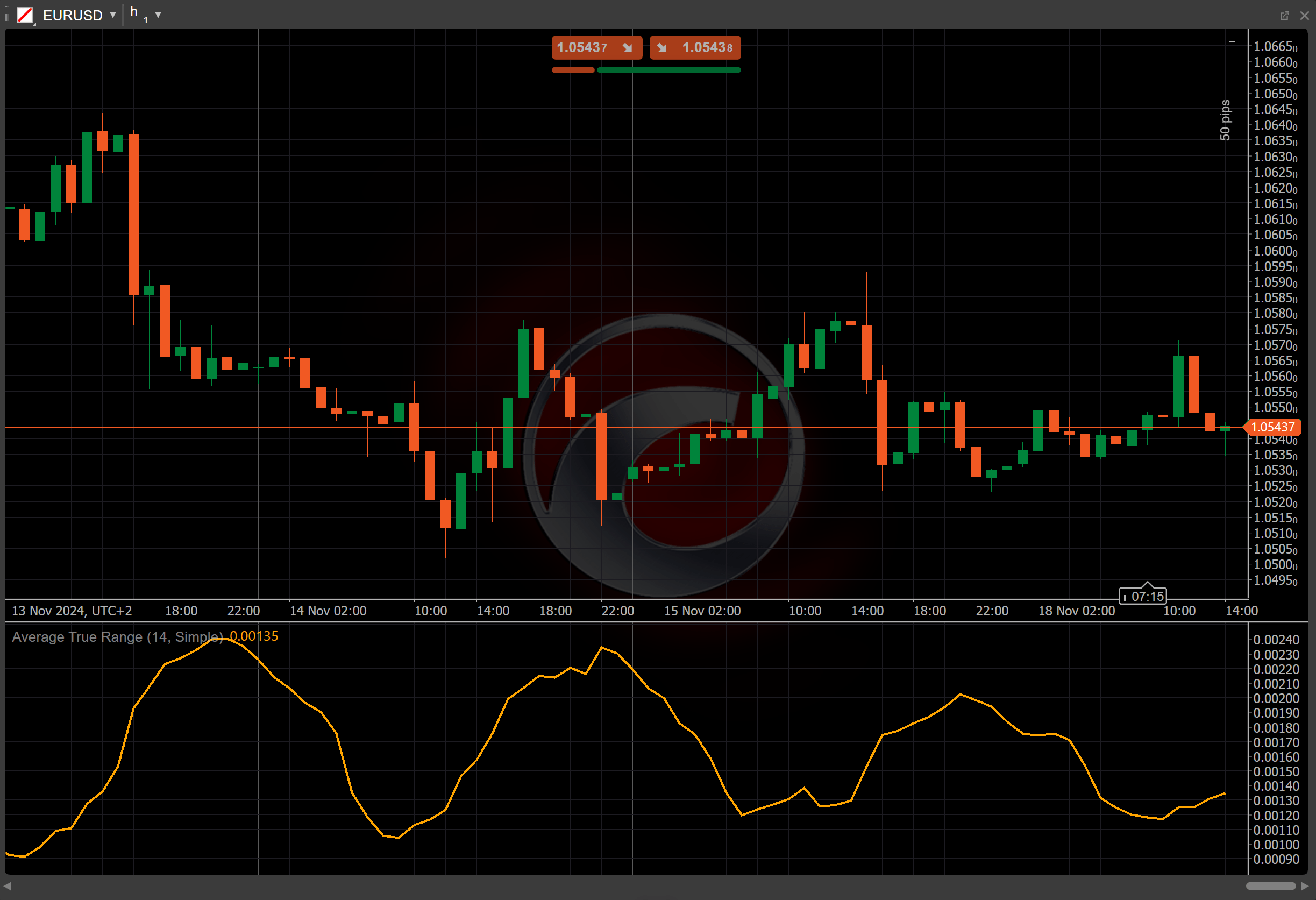

Average True Range¶

Definição ¶

O Average True Range (ATR) é um indicador que se concentra na volatilidade do mercado de um determinado ativo. Mede a volatilidade do mercado calculando a média do intervalo entre os preços máximos e mínimos durante um período específico, normalmente 14 dias.

História ¶

No seu livro "New Concepts in Technical Trading Systems", J. Welles Wilder introduziu o ATR, inicialmente como uma ferramenta para medir a volatilidade das commodities, uma vez que estas são frequentemente mais voláteis do que as ações. No entanto, o ATR é agora amplamente utilizado por traders e analistas para vários ativos. O livro publicado em 1978 apresentou outros indicadores de trading importantes como o Directional Movement Index (ADX) e o Accumulative Swing Index (ASI).

Cálculos ¶

O valor do ATR é calculado como a média móvel do True Range (TR) durante um número específico de períodos.

\[ ATR = { Moving\ Average\ (TR, n) } \]

\(TR\) – o valor atual do True Range

\(n\) – o número de períodos

Interpretação ¶

Por defeito, o Simple Moving Average (SMA) é usado com um período de 14 para calcular o valor do ATR.

Ao interpretar os dados do ATR, os traders devem concentrar-se nas alterações dos valores absolutos.

-

Subida – um ATR crescente indica volatilidade crescente, o que pode sinalizar potenciais oportunidades de breakout ou movimentos significativos do mercado.

-

Descida – um ATR decrescente sugere volatilidade decrescente, o que pode indicar uma fase de consolidação. Isto pode sinalizar potenciais pontos de reversão ou falta de momentum.

Como diferentes ativos podem ter diferentes valores e, consequentemente, diferentes níveis de volatilidade, os valores do ATR não devem ser comparados entre vários mercados.

Aplicação ¶

O ATR é amplamente utilizado na gestão de risco e análise de volatilidade.

-

Sinais de compra – um ATR em subida pode sinalizar uma potencial rutura, indicando um aumento da volatilidade que pode oferecer oportunidades de compra. Os traders podem procurar confirmação de outros indicadores antes de abrir uma posição.

-

Sinais de venda – se o ATR estiver a cair, pode sugerir um período de baixa volatilidade e consolidação. Os traders podem usar isto como um sinal para fechar posições ou preparar-se para potenciais reversões.

-

Colocação de stop loss – o ATR é comummente utilizado para definir stop losses em múltiplos do valor do ATR (como 2x ATR), ajudando os traders a acomodar as flutuações de preço esperadas e a proteger contra reversões súbitas do mercado.

-

Estratégias de saída – um ATR em queda pode sugerir que a volatilidade está a diminuir, potencialmente indicando o fim de uma tendência. Os traders podem usar os valores do ATR para planear os seus pontos de saída das negociações.

Nota

Pode tirar partido da negociação algorítmica, com cBots a executar negociações com base nos sinais deste indicador, como mostrado nos nossos exemplos. Saiba mais sobre como usar indicadores em cBots.

Limitações ¶

O ATR não indica a direção do movimento do preço, apenas o grau de volatilidade. O ATR reflete a volatilidade passada do mercado, que nem sempre pode prever com precisão as condições futuras do mercado. Adicionalmente, o ATR pode fornecer informações menos significativas em mercados com baixo volume ou ilíquidos, onde os movimentos de preços podem ser erráticos.

Resumo ¶

O indicador Average True Range mede a volatilidade do mercado, focando-se nas alterações de preço de um ativo específico ao longo de um período. Os dados do ATR são sempre absolutos, o que significa que não têm em conta a direção dos movimentos de preço. Um ATR em subida indica o aumento da volatilidade, o que pode sinalizar potenciais oportunidades de rutura. Um ATR em queda indica a diminuição da volatilidade, o que pode sinalizar potenciais pontos de reversão.