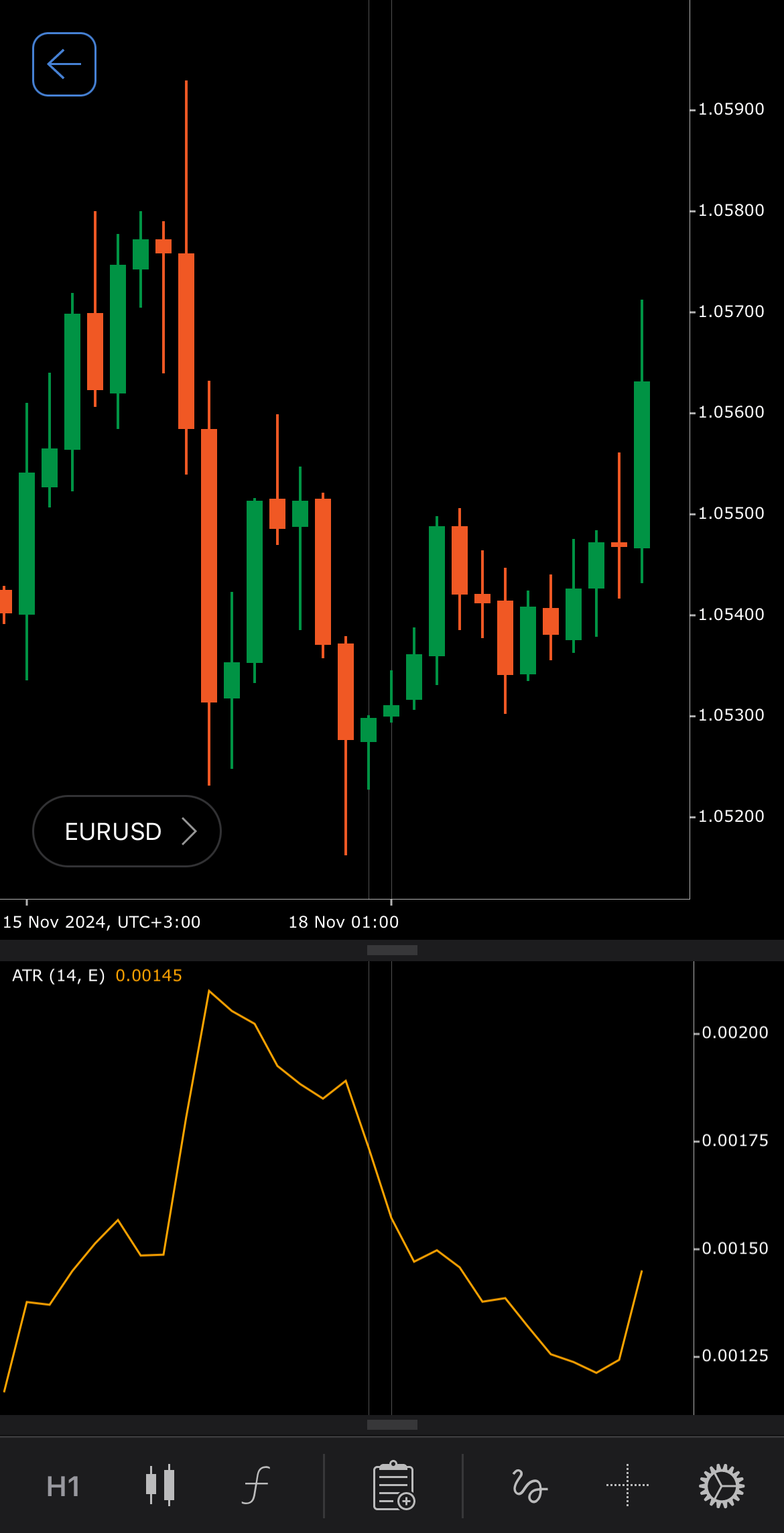

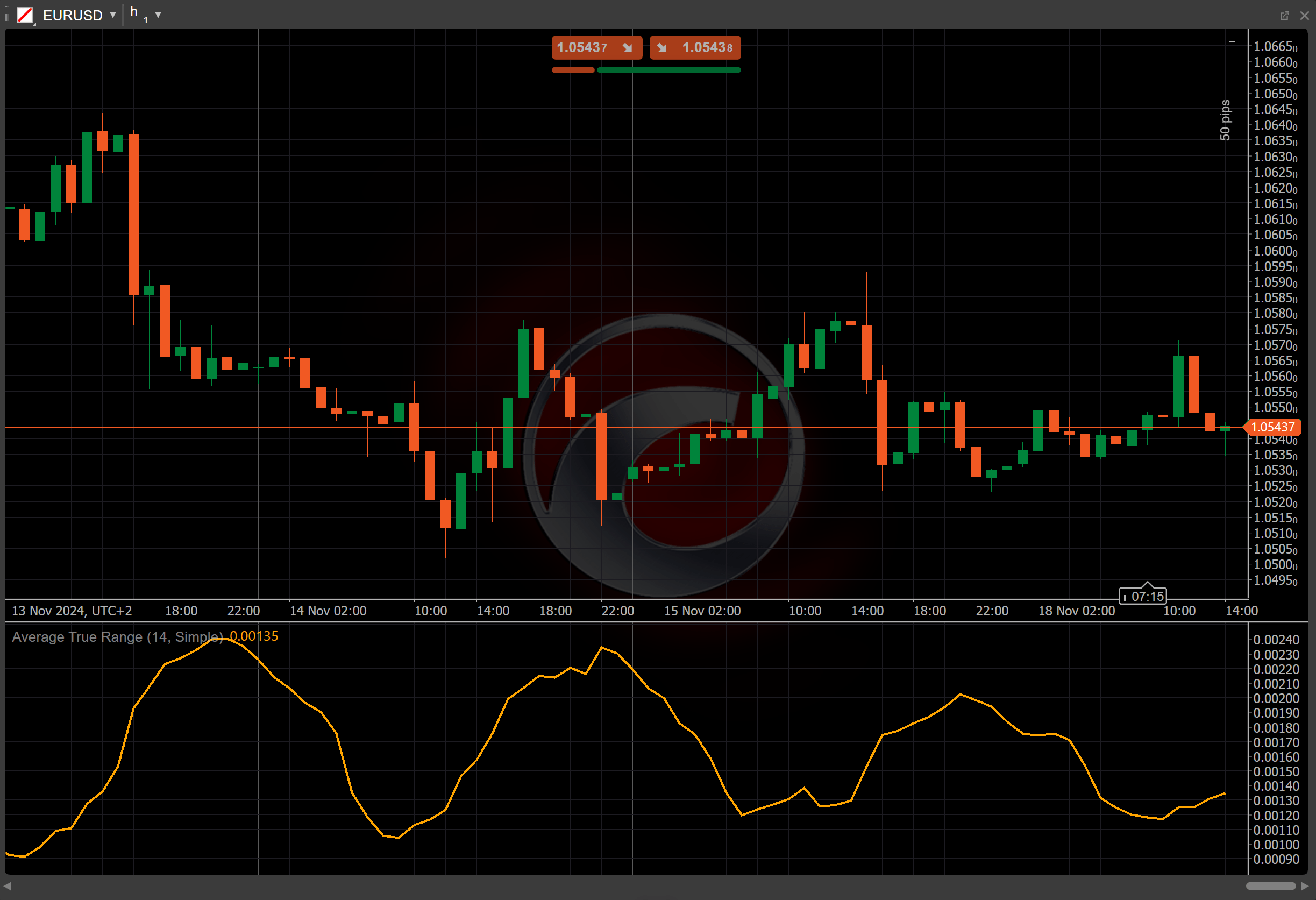

Average True Range¶

定义 ¶

Average True Range (ATR) 是一个专注于特定资产市场波动性的指标。 它通过计算特定时期(通常是14天)内最高价和最低价之间的平均范围来衡量市场波动性。

历史 ¶

在其著作"New Concepts in Technical Trading Systems"中,J. Welles Wilder首次引入了ATR,最初是作为衡量商品波动性的工具,因为商品通常比股票更具波动性。 然而,ATR现在被交易者和分析师广泛用于各种资产。 这本1978年出版的书还介绍了其他重要的交易指标,如Directional Movement Index (ADX)和Accumulative Swing Index (ASI)。

计算 ¶

ATR 值是在指定周期内计算 True Range (TR) 的移动平均值。

\[ ATR = { Moving\ Average\ (TR, n) } \]

\(TR\) – 当前 True Range 值

\(n\) – 周期数

解读 ¶

默认情况下,使用 14 周期的 Simple Moving Average (SMA) 来计算 ATR 值。

在解读 ATR 数据时,交易者应关注绝对值的变化。

-

上升 – ATR 增加表明波动性增大,这可能预示潜在的突破机会或重要的市场走势。

-

下降 – ATR 下降表明波动性减小,这可能预示盘整阶段。 这可能预示潜在的反转点或动能不足。

由于不同资产可能具有不同的价值,从而导致不同的波动水平,因此不应在多个市场之间比较 ATR 值。

应用 ¶

ATR 广泛用于风险管理和波动性分析。

-

买入信号 – ATR 上升可能预示潜在突破,表明波动性增加可能带来买入机会。 交易者在建仓前可能会寻求其他指标的确认。

-

卖出信号 – 如果 ATR 下降,可能表明低波动性和盘整期。 交易者可能将此作为平仓或准备潜在反转的信号。

-

止损设置 – ATR 通常用于设置 ATR 值的倍数(如 2 倍 ATR)作为止损,帮助交易者适应预期的价格波动并防范突然的市场反转。

-

退出策略 – ATR 下降可能表明波动性正在减小,可能预示趋势即将结束。 交易者可以使用 ATR 值来规划他们的交易退出点。

注意

您可以利用算法交易,让 cBot 根据该指标的信号执行交易,如我们的示例所示。 了解更多关于如何 在 cBot 中使用指标 的信息。

局限性 ¶

ATR 不表示价格变动的方向,仅表示波动性的程度。 ATR 反映过去的市场波动性,这可能并不总是能准确预测未来的市场状况。 此外,在交易量低或流动性差的市场中,ATR 可能提供的信息较少有意义,因为价格变动可能不规则。

总结 ¶

Average True Range 指标通过关注特定资产在一段时期内的价格变化来衡量市场波动性。 ATR 数据始终是绝对值,这意味着它不考虑价格变动的方向。 上升的 ATR 表明波动性增加,这可能预示潜在的突破机会。 下降的 ATR 表明波动性减少,这可能预示潜在的反转点。