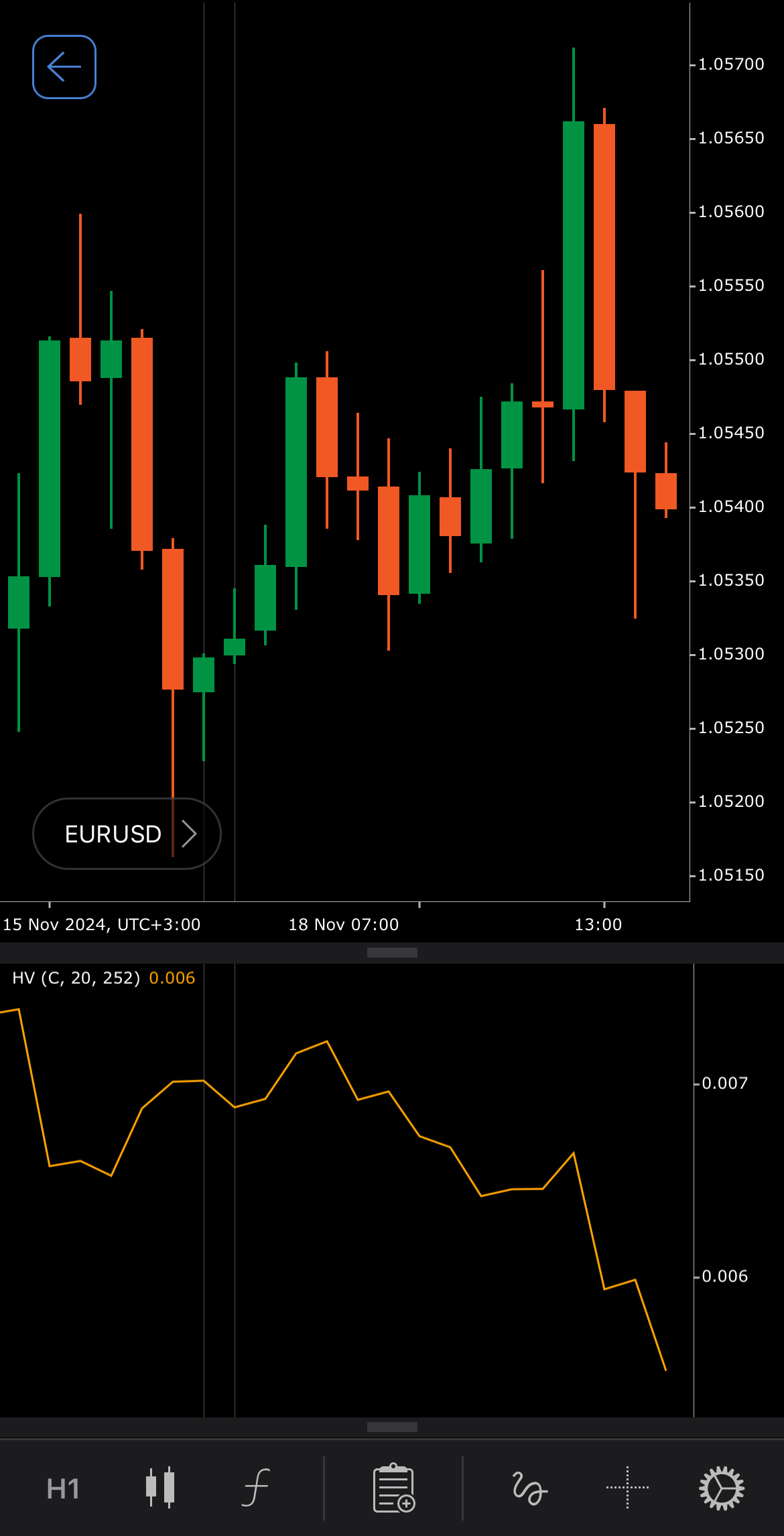

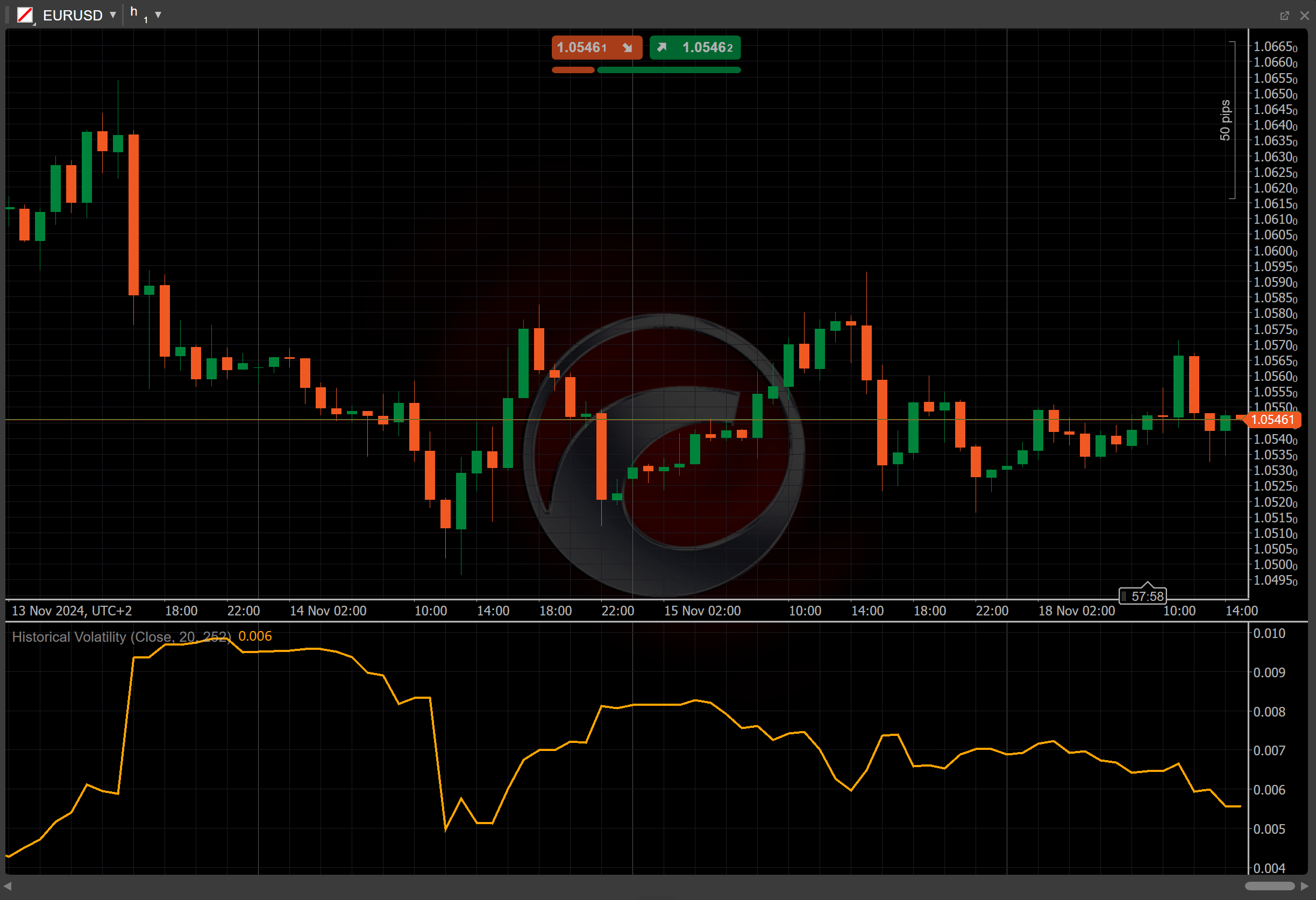

Historical Volatility¶

定义 ¶

Historical Volatility (HV) 指标测量证券的过去价格波动,帮助交易者了解与资产相关的变动性或风险。 通过量化资产价格在特定时期内的变化程度,HV 提供了关于市场稳定性或未来价格波动潜力的洞察。

历史 ¶

Historical Volatility 指标是金融市场中用于衡量价格随时间变化的标准工具。 虽然这一概念本身作为衡量风险和波动性的关键指标已存在多年,但随着交易者和分析师寻求更严格地量化市场行为,特别是在期权定价和风险管理方面,它获得了广泛应用。

计算 ¶

在此上下文中,Historical Volatility 的计算依赖于对数价格回报和标准差,标准差是价格波动性的度量。 该公式包括一个步骤,用于将波动率年化,以获得更清晰的长期展望。

1. 对数回报 – 为了计算波动率,使用连续周期之间的对数价格变化。 这能更准确地反映百分比变化。

\[ Log\ (P_t) = { log_{10}\ ( { P_t \over P_{t-1} } ) } \]

2. Standard Deviation – 然后在一段设定时间内(例如,20天)计算对数回报的标准差,代表价格变化的离散程度。 这个标准差是 HV 计算的核心组成部分,显示了价格通常与平均值的偏离程度。

\[ \sigma_{log} = { Standard\ Deviation\ ( Log\ (P_t) - Log\ (P_{t-1}), Periods ) } \]

3. 年化 – 然后通过将计算的标准差乘以条形历史缩放因子的平方根来年化,该因子反映了一年中的交易日数(通常为252)。 这为交易者提供了预期年度波动率的概念。

\[ HV = { \sigma_{log} \times \sqrt{BarHistory} } \]

解读 ¶

-

上升 – 上升的 HV 表明市场不确定性增加,风险更高,信号表明价格可能会经历更大的波动。

-

下降 – 下降的 HV 表明市场更加稳定,风险较低,价格波动较小。

-

趋势确认 – HV 可以与其他指标一起使用,以确认当前趋势的强度。 高波动性通常伴随着趋势方向的强劲价格波动。

应用 ¶

-

买入信号 – 当历史波动率开始上升,预示着从盘整阶段突破时,交易者可能会寻找买入机会,尤其是与看涨指标结合时。

-

卖出信号 – 如果检测到高历史波动率并伴随市场见顶或反转的迹象,特别是与看跌指标结合时,可以考虑卖出信号。

-

止损设置 – 在高波动性期间使用历史波动率值设置更宽的止损水平,以避免被过早止损,在稳定期间设置更窄的水平。

注意

您可以利用算法交易,让 cBot 根据该指标的信号执行交易,如我们的示例所示。 了解更多关于如何 在 cBot 中使用指标 的信息。

局限性 ¶

突发市场事件或情绪转变可能导致未来价格变动,而这些变动并未反映在过去的波动性中。 此外,HV 对所使用的周期较为敏感,这可能会导致根据所选周期产生不同的结果。

总结 ¶

Historical Volatility 通过分析资产在给定时期内的对数回报来计算其过去的价格波动性,然后将结果年化以提供全年的波动性估计。 它帮助交易者根据历史价格波动评估风险,较高的 HV 值表示波动性和风险较大,较低的值则表示稳定性。 随着交易者和分析师寻求更精确反映市场行为的数值,特别是在期权定价和风险管理方面,HV 正日益受到欢迎。