Detrended Price Oscillator¶

정의 ¶

Detrended Price Oscillator(DPO)는 자산의 가격 데이터에서 장기 추세를 제거하여 트레이더가 단기 가격 사이클에 집중할 수 있도록 하는 기술 분석 도구입니다. DPO는 자산의 가격을 이동 평균과 비교하여 이 평균으로부터의 편차를 강조하며, 이는 트레이더가 과매수 및 과매도 상태를 식별하는 데 도움이 됩니다.

역사 ¶

Detrended Price Oscillator는 John Ehlers가 개발했으며 2001년 그의 저서 "Rocket Science for Traders"에서 소개되었습니다. Ehlers는 트레이더가 장기 추세를 제거하고 단기 가격 사이클에 집중할 수 있도록 DPO를 만들었습니다. 기술 분석에 대한 기여로 알려진 Ehlers는 고급 트레이딩 전략을 지원하기 위해 Cyber Cycle 및 Fisher Transform과 같은 다른 도구도 개발했습니다.

계산 ¶

DPO는 가격에서 이동 평균을 빼고 특정 기간만큼 뒤로 이동하여 계산됩니다.

\[ DPO = { Price_i - MA_{i - ( { n \over 2 } + 1 ) } } \]

\(Price_i\) – \(i\) 기간의 소스 가격

\( MA_i = Moving\ Average\ (Price_i, n) \) – 지정된 기간 수 \(n\)에 대한 소스 가격의 이동 평균

\(MA_{i - ( {n \over 2} + 1 ) }\) – \( ( { n \over 2 } + 1 ) \) 기간만큼 지연된 이동 평균 값

\(n\) – 이동 평균의 기간 수

해석 ¶

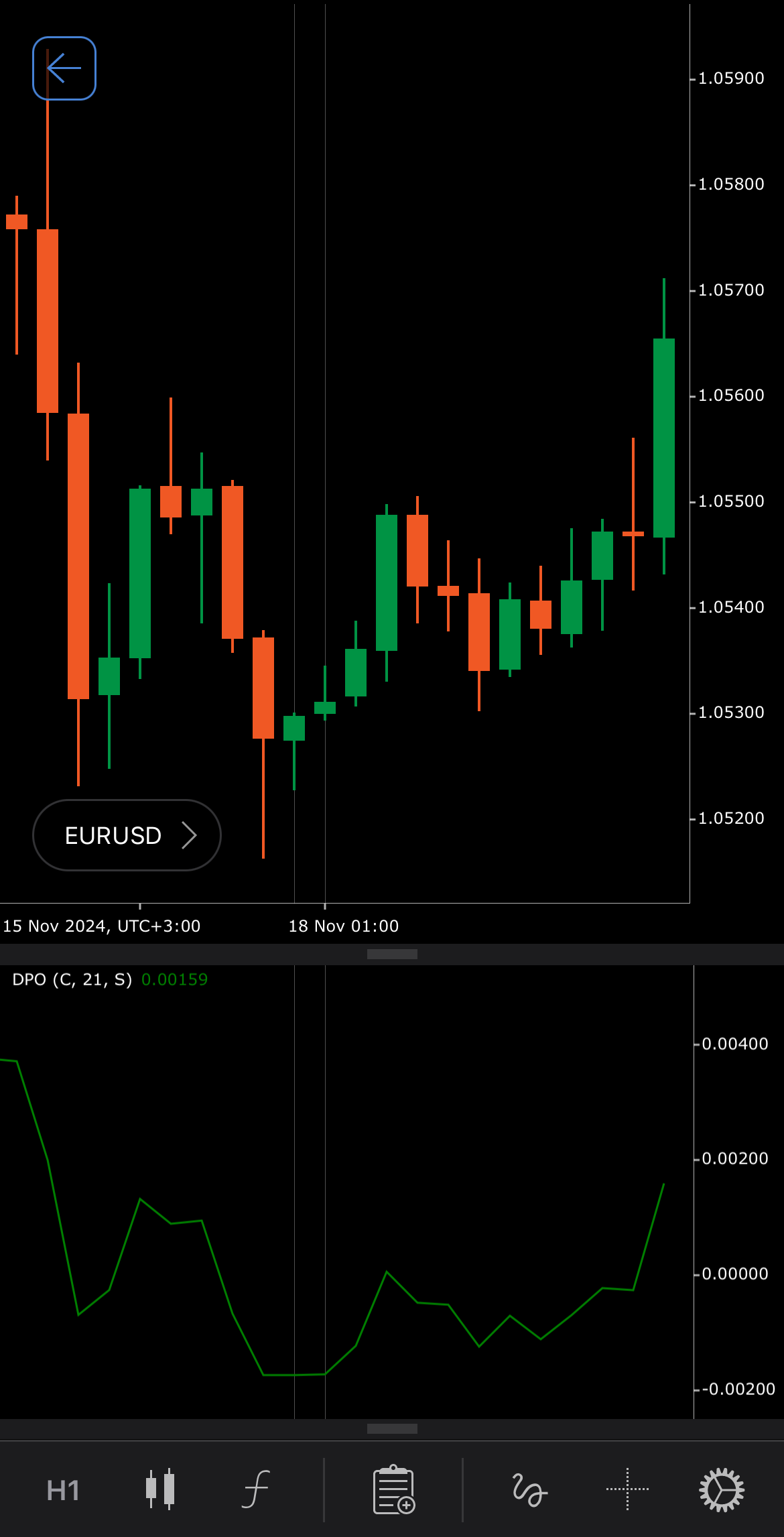

Simple Moving Average (SMA)는 기본적으로 이동 평균 유형으로 사용됩니다. SMA 값을 계산하기 위해 기본적으로 21기간과 종가가 사용됩니다.

Detrended Price Oscillator는 단기 가격 사이클에 집중하여 트레이더가 과매수 및 과매도 상태를 식별하는 데 도움을 줍니다. 지표의 다음 해석이 일반적으로 적용됩니다:

-

제로 라인 교차 – DPO가 제로 라인 위로 교차하면 가격이 이동 평균 위에 있음을 시사하며 잠재적인 과매수 상태를 나타냅니다. DPO가 제로 라인 아래로 교차하면 가격이 이동 평균 아래에 있음을 시사하며 잠재적인 과매도 상태를 나타냅니다.

-

과매수 및 과매도 수준 – 극단적인 양수 값은 과매수 상태를 나타내며 잠재적인 가격 하락을 시사합니다. 극단적인 음수 값은 과매도 상태를 나타내며 잠재적인 가격 상승을 시사합니다.

-

다이버전스 – 강세 다이버전스는 가격이 더 낮은 저점을 만드는 동안 DPO가 더 높은 저점을 만들 때 발생하며 매도 압력이 약화되고 있음을 나타냅니다. 약세 다이버전스는 가격이 더 높은 고점을 만드는 동안 DPO가 더 낮은 고점을 만들 때 발생하며 매수 압력이 약화되고 있음을 신호합니다.

적용 ¶

Detrended Price Oscillator는 여러 트레이딩 전략에 적용될 수 있습니다.

-

과매수 및 과매도 상태 식별 – DPO가 극단적인 양수 수준에 도달하면 트레이더는 가격이 과매수 상태일 수 있으므로 매도를 고려할 수 있습니다. DPO가 극단적인 음수 수준에 도달하면 트레이더는 가격이 과매도 상태일 수 있으므로 매수를 고려할 수 있습니다.

-

제로 라인 교차 – 제로 위로 교차하면 강세 모멘텀을 시사하고, 제로 아래로 교차하면 약세 모멘텀을 시사합니다.

-

손절매 배치 – 트레이더는 종종 DPO의 극단적인 수준 근처에 손절매를 배치합니다. 예를 들어, 매도 포지션의 손절매는 과매수 수준에 배치할 수 있고, 매수 포지션의 경우 과매도 수준에 배치할 수 있습니다.

참고

귀하는 예시에 표시된 것처럼 이 지표의 신호를 기반으로 거래를 실행하는 cBot을 통해 알고리즘 트레이딩을 활용할 수 있습니다. cBot에서 지표 사용 방법에 대해 자세히 알아보세요.

제한 사항 ¶

Detrended Price Oscillator는 단기 가격 움직임에 초점을 맞추기 때문에 장기 추세를 감지하는 데는 효과적이지 않습니다. DPO는 높은 변동성 기간이나 급격한 가격 변화 기간 동안, 특히 시장이 강하게 추세를 보일 때 잘못된 신호를 생성할 수 있습니다.

요약 ¶

John Ehlers가 그의 저서 "Rocket Science for Traders"(2001)에서 혁신의 일환으로 개발한 Detrended Price Oscillator는 장기 추세의 영향을 제거하여 트레이더가 단기 가격 주기를 분리하는 데 도움을 줍니다. 이는 자산 가격을 이동 평균과 비교하여 과매수 및 과매도 상태를 강조하고, 이 평균으로부터의 편차를 강조하여 단기 트레이딩 전략에 유용한 도구가 됩니다.